龙芯中科:1月18日组织现场参观活动,巴克莱银行、中信建投证券参与

具体内容如下:

答:国内工控领域芯片市场目前主要以海外厂商产品为主导,比如恩智浦、西门子、TI等等。目前工控领域国产化替代处于刚刚起步的阶段,涉及的行业非常广泛,比如能源、交通、金融、电信、水利、电子政务、公共服务、国防科技、教育等行业;市场相对比较分散,包括行业办公电脑、服务器、业务系统和行业终端等等;总体来说工控领域未来的业务天花板比较高。

但工控领域没有像PC机一样形成平台化,各个行业都有各自的软硬件,质量标准也不一样,国产替换工作起量需要一定时间。龙芯在过去二十多年的发展与生态建设中锻炼了过硬的底层技术能力,依靠底层技术能力突出的优势,在工控业务领域发挥着强力的竞争优势。答:服务器业务增长比较快,但目前的体量还比较小,这部分业务属于公司的增量业务,现在用龙芯的芯片做服务器的整机厂家也有一些。我们采取的一个策略是“纵横结合”,“横”指的是龙芯是生态企业,以卖芯片为主。“纵”就是要采取灵活机动的商业模式,在特定阶段特定的领域卖一些板卡、整机。在服务器领域,我们也会卖一些板卡,甚至卖一些白牌服务器。

答:这是个趋势。龙芯多年前就开始研发GPU,已经有一定的技术积累,之前做的主要是图形渲染GPU,已经在公司多款芯片,包括CPU和桥片中得到验证与应用。后续将继续加入图形加速、科学计算加速、I加速功能。今年流片的2K3000将集成自研图形处理器核LG200,可提供一定的I加速计算能力。在此基础上,会加上前一阵子突破的龙链技术(Loongson Coherent Link)研制专用GPGPU芯片。CPU的生态除了大家现在比较认可的软件生态外,还有硬件生态,像龙芯做的桥片、时钟、电源这些配套芯片其实都是CPU硬件生态的一部分。我们做GPU也是CPU硬件生态的一部分。顾计算机发展历史,随着工艺、集成度、硬件成本等的变化,真正应了那句话,“分久必合、合久必分”,最早CPU搭配协处理器、北桥、南桥,后续慢慢集成在一起成为SOC芯片,现在又有独立的GPU、NPU等等。I PC也是类似的,属于CPU硬件生态的一部分,但I更多是一种赋能技术,主要给其他技术做加持。通用CPU都是要往配套化和系列化走的,行业内做CPU的企业如Intel、MD都要自研GPU,二者相辅相成,很难割裂开,因为CPU和GPU之间需要大量的数据传输和交互,GPU和CPU做在一处,在供数和计算之间可以取得更好的平衡。其实计算机产业一直是在做trade off 的工作,某一技术指标做高的同时还要考虑均衡性、安全性与成本功耗等等因素。

龙芯中科(688047)主营业务:处理器及配套芯片的研制、销售及服务。

龙芯中科2023年三季报显示,公司主营收入3.94亿元,同比下降18.49%;归母净利润-2.07亿元,同比下降383.24%;扣非净利润-3.03亿元,同比下降148.24%;其中2023年第三季度,公司单季度主营收入8641.88万元,同比下降36.53%;单季度归母净利润-1.03亿元,同比下降556.13%;单季度扣非净利润-1.28亿元,同比下降33.13%;负债率14.4%,投资收益3269.37万元,财务费用-125.2万元,毛利率35.79%。

该股最近90天内共有9家机构给出评级,买入评级3家,增持评级6家;过去90天内机构目标均价为157.76。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4071.4万,融资余额增加;融券净流出2096.81万,融券余额减少。

猜你喜欢

因“双录”要求执行不力等,交通银行新疆维吾尔自治区分行被罚70万元

1月24日证券之星早间消息汇总:最高法就金融工作召开党组会

证券交易低时延技术“自主可控”调查:国内信创产品迎头赶上 业务“上云”挑战待解

21世纪经济报道记者陈植 上海报道 随着国信息技术创新自主可控进程提速,越来越多券商等金融机构正积极使用自主创新软硬件设备支撑交易系统等核心业务迭代升级。 一位券商IT部门人士向记者透露,前些年,自主创新软硬件设备主要用于办公系统...

Tag:证券下周解禁:限售股解禁规模环比量增价减 华夏银行市值最大

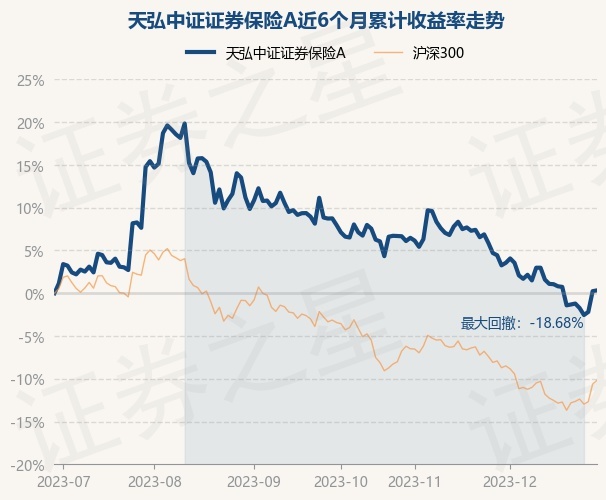

12月29日基金净值:天弘中证证券保险A最新净值0.8108,涨0.09%